让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

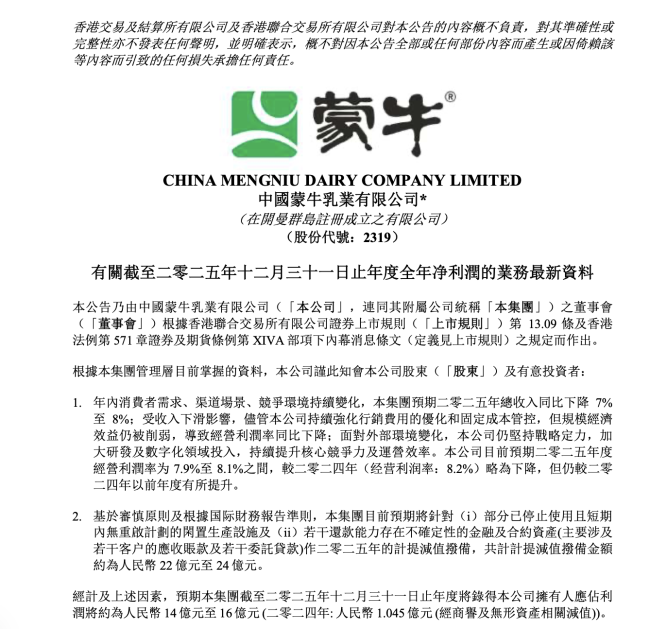

近日,蒙牛乳业(02319.HK)发布2025年功绩公告。在国内乳企深广堕入“预亏”“增收不增利”的酷寒之下,这份公告相对亮眼。尽管营收仍有下滑,但盈利端大幅反弹、减值限度权臣收窄。

这份功绩预报的中枢数据看似矛盾,但潜藏深意:它不仅是蒙牛乳业2025年的贪图收获单,更是中国乳业高速增永劫代收场后,行业参与者在存量博弈中重构竞争力的典型注脚。

轻装前行背后的战术给与

2025年,蒙牛贪图数据呈现昭彰分化:全年总收入同比下降7%-8%,未回增长轨说念;7.9%至8.1%的贪图利润率,也未杀青“与上年握平”的预期,中枢盈利后果仍有进步空间。

与此同期,公司盈利端的融会却成为最大亮点:展望全年净利润14亿至16亿元,较2024年的1.05亿元暴增十余倍。不外,这份增长并非源自于中枢盈利本事的进步,而是钞票减值计提带来的变化,是蒙牛主动“甩管事”的顺利体现。

2025年蒙牛针对闲置坐褥次序、应收账款及委用贷款计提减值22亿至24亿元,而2024年这一数字高达40亿元,这种养息实质上是对历史留传问题的鸠集计帐,亦然新措置层战术作风的延续。

2024年3月,蒙牛总裁卢敏放卸任,前高等副总裁高飞接任,并开启大刀阔斧蜕变,通过减值非中枢钞票、优化闲置产能甩偷换袱,2025年的减值削弱恰是蜕变的握续股东。

在行业下行周期,减值计提的限度与概念顺利响应企业战术定力。蒙牛的精确减值并非被迫支吾,而是主动优化钞票结构的求实之举。算作年营收近千亿的乳企,勇于以短期营收下滑的阵痛,探求恒久轻装前行的空间,这份决断值得行业正视。

除此以外,蒙牛业务层面的优化也初显收效:2025年下半年,公司中枢业务液态奶收入环比企稳回升,戒指握续下滑态势;鲜奶、奶粉、奶酪等新兴品类全年杀青双位数增长,业务结构呈现多元化积极趋势。这背后是蒙牛在渠说念优化、价钱管控、库存去化上的握续发力,有用缓解了贪图压力,杀青业务良性轮回。

但蒙牛的营收结构仍存在赫然短板,2025年中期数据高慢,公司液态奶占总收入的比重高达77.4%,尽管新兴品类增长迅猛,但体量尚不及以对冲液态奶下滑的压力——上半年奶酪业务占比仅5.7%,奶粉业务占比4.0%,与液态奶差距权臣。如何扩大新兴品类限度、优化业务结构,仍是蒙牛异日的中枢课题。

总体而言,蒙牛2025年展现的贪图韧性难能贵重。功绩公告讦布后,蒙牛股价当日大涨近7%,多家投行调高评级至“增握”,但股价响应的是市集预期而非贪图实践,蒙牛2025年的答卷并非高分,转型之路仍任重说念远。

乳业酷寒何时戒指

蒙牛并非个例,而是中国乳业集体阵痛的缩影。从上游牧场到下流乳企,通盘这个词产业链正阅历前所未有的酷寒,这并非简便的周期性波动,而是真切的结构性养息。

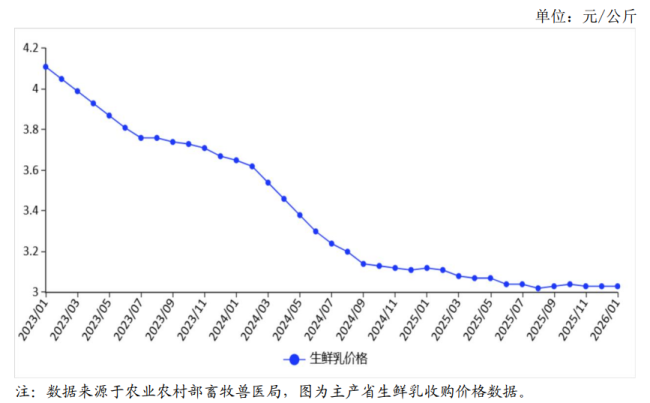

酷寒的中枢是高下流双重挤压:上游原奶价钱创下十年新低,2025年主产区收购价低至3.03元/公斤,聚首三年低于繁衍老本线,导致60%的社会化牧场失掉,不少中小牧场不得不“卖牛止损”;下流市集需求疲软激勉尖锐化价钱战,家具不时打折,进一步压缩乳企盈利空间。

全行业正阅历增收难、盈利更难的窘境。2025年上半年,28家上市乳企营收下滑,多数失掉;头部乳企也靠近营收下滑、盈利承压,行业压力可见一斑。

酷寒的根源是乳业增长逻辑的全面重构。昔日,乳业高速增长依靠三大接济:东说念主口增长、城市化带来的渗入率进步、消费升级带来的单价进步。但自2021年起,三大接济同期动摇:更生儿数目下落导致婴幼儿奶粉需求萎缩;农村市集渗入率接近实足,延伸空间奢华;消费感性化使高端奶溢价难以为继,高端化旅途受阻。

面对窘境,上游牧场纷繁加快去产能,2024-2025年奶牛存栏累计减少55万至60万头,去化幅度超10%,原奶供需矛盾缓缓缓解,行业翘首期盼拐点到来。

华源证券商讨合计,2026年原奶价钱拐点将到;耿直证券则直言“拐点已至”,展望2026年1月原奶价钱开启朝上周期;天风证券判断存栏去化接近尾声,2026年年中后价钱回转。新但愿集团董事长刘永好也暗示,2026年牛奶价钱将回反肤浅,行业有望走出酷寒。

不外,一个不成忽略的事实是,即便原奶价钱回暖,乳业也偶而率回不到高速增永劫代。若是乳企连接堕入同质化竞争,只拼价钱、拼渠说念,将难以可握续发展。

蒙牛早已坚韧到这点,高飞掌舵后坚强股东“一体两翼”战术,构建全品类、全产业链纵深一体化生态,开脱同质化竞争。不外,这不是蒙牛一家企业的自救之举,而是通盘这个词行业思要杀青破局的势必之路。

深加工是机遇如故解药

行业至暗时刻,亦然变革最好时机。当限度延伸口头难以为继,乳业新长进缓缓走漏——深通加工。本年两会上,乳业代表纷繁聚焦深加工,详实以本领升级推动行业从“限度延伸”向“质料进步”转型,奶酪、黄油等高附加值家具能否成为新增长极,备受关心。

从市集视角看,深加工是乳业开脱"原奶魔咒"的必由之路。现时原奶价钱3元/公斤,而奶酪市集价钱高达60-80元/公斤,乳清卵白粉更是每吨10万元以上,附加值进步数十倍。

海外乳业巨头早已完成这一行型:新西兰恒自然集团深加工家具占比超60%,荷兰菲仕兰奶酪和乳粉业务孝敬主要利润。反不雅中国,原奶加工仍以液态奶为主,占比超80%,深加工率不及15%,与发达国度40%-50%的水平差距悬殊。这种结构性失衡,导致中国乳企在原奶多余时只可被迫杀价,短少退换缓冲空间。

算作行业龙头,蒙牛乳业也在开启深加工布局,马斯卡彭奶酪、乳铁卵白等高附加值家具参预测试阶段。而飞鹤则在乳卵白索求边界杀青11种要道原料自产,妙可蓝多聚焦奶酪边界拓展新场景,头部企业的集体转向,符号着乳业正从“卖原奶”向“卖本领”“卖价值”转型。

国内务策也在为深加工提供接济:昨年年底,6部门合并印发的决议提议加快新本领利用、栽种消费新场景;《中国食品与养分发展摘抄(2025—2030年)》明确,到2030年东说念主均奶类消费达47公斤,积极促进奶酪等干乳成品消费。

但深加工转型之路并非坦途,领先是消费习尚制约,中国东说念主均奶酪消费量不及1公斤,仅为欧盟的零头,昔日5年虽增长120%,但基数偏低,市集栽种需要期间;其次,本领壁垒高,乳清粉、乳铁卵白等高端原料恒久被西洋巨头把持,国内企业靠近多数产线修订压力和本领打磨磨真金不怕火,即便蒙牛在益生菌、母乳低聚糖边界获得打破,但仍有差距;终末,底层本事不及,配方研发、品牌营销等本事难以匹配转型需求,高端市集仍被外资控制。

总体而言,中国乳业高速增长的黄金期间如故戒指,行业正阅历狞恶洗牌绵阳配资炒股资讯整合网站_股票配资学习与行情参考,异日竞争将聚焦于家具力、品牌力和鼎新本事。蒙牛乳业曾是限度延伸期间的赢家,如今在转型的要道节点,能否凯旋完成从“限度导向”向“价值导向”的转机,通过深加工找到新增长弧线,仍需期间老师。

绵阳配资炒股资讯整合网站_股票配资学习与行情参考提示:本文来自互联网,不代表本网站观点。